Zaman sekarang ni, kalau nak beli rumah belum tentu mampu… walaupun untuk rumah pertama.

Benar, di negeri-negeri lain mungkin lebih mudah kerana harga tetapi sayangnya ramai yang bertumpu di ibu negara seperti Kuala Lumpur dan Selangor kerana pendapatan semuanya dijana menerusi syarikat-syarikat besar yang bertapak di sini.

Meskipun begitu, masih ada juga individu yang mampu membiayai kos untuk membeli rumah sedangkan gaji cukup-cukup makan? Apa pula jampi yang digunakan mereka ini?

Apa yang penting, mereka tahu apa yang bank suka, jenis rumah yang berguna dan strategi yang ada. Mereka ada ilmu. Jadi di sini Wanista kongsikan rahsia memiliki rumah sendiri dengan cara yang betul, merangkumi perkara penting yang perlu anda ambil tahu terlebih dahulu.

- unit lelong

- unit pasaran sekunder (subsale)

- unit dalam pembinaan berdiskaun >10%

- unit pasaran sekunder (subsale) boleh runding

- pembiayaan bank / kerajaan 100%

- kemampuan 300K, belilah 200K-250K

- kemampuan 150K, belilah 80K-120K

- mampu beli 300K, beli 2 unit 100K-150K

- mampu beli 200K, beli 2 unit 60K-100K

- rumah murah jauh: beli dan sewa

- rumah murah dekat: beli dan duduk

- media sosial

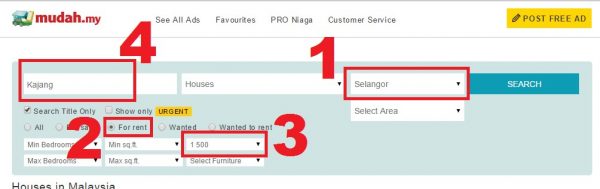

- mudah.my

- ronda kawasan

- padan permintaan (demand) & pembekalan (supply)

- kadang-kadang dapat nasihat kewangan

- tengok lokasi

- tengok kejiranan

- tengok kerosakan

- tengok potensi

- runding berdepan

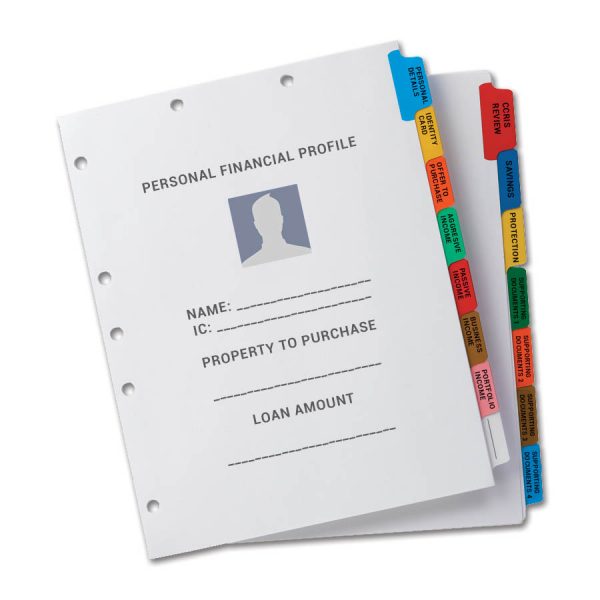

- Pendapatan (Income)

- Penolakan (Deduction)

- Komitmen

- Simpanan

- Pelaburan

- Debt-Service Ratio (DSR)

- Kelayakan Pembiayaan

- Belajar cara dapatkan rumah murah

- Dapatkan ilmu dan praktikkan

- Ilmu tanpa usaha ibarat pohon tidak berbuah

Persediaan Awal Untuk Memohon Pinjaman Perumahan

Pastikan perkerjaan berstatus tetap

Bank menilai kestabilan pendapatan anda melalui status kerja. Jika berstatus sementara atau kontrak, agak sukar untuk bank meluluskan pinjaman.

Jika baru mula berkerja, mungkin kena tunggu sehingga anda sudah menerima status perkejaan tetap(permanent staff). Lazimnya selepas 3-6 bulan.

Namun ada juga pengecualian. Sesetengah bank masih boleh menerima permohonan penjawat awam yang berstatus kontrak tapi sudah berkerja lebih 6 bulan.

Semak penyata EPF dan pastikan majikan mencarum tepat masa.

Ada orang tak pernah semak penyata EPF. Semasa nak beli rumah, baru lah dapat tahu majikan tidak mencarum tepat masa. Ada tercicir antara bulan.

Perkara tu kemudian jadi isu sewaktu di bank. Borang EA bayaran cukai pula tidak disimpan. Permohonan pinjaman kemudian ditolak.

Pastikan gaji yang diterima dalam penyata bank sama dengan slip gaji

Ini juga penting. Anda kena pastikan gaji yang diterima dalam penyata bank tu sama dengan slip gaji. Kalau tak sama, memang banyak masalah yang akan timbul.

Bayar cukai pendapatan tahunan

Antara dokumen sokongan yang diperlukan oleh bank ialah borang EA. Jadi amat penting untuk anda membayar cukai secara tepat masa.

Satu perkara yang anda kena tahu. Majoriti majikan membuat potongan cukai berkala (PCB) daripada gaji bulanan anda. Sebenarnya amaun yang ditolak tu boleh dijimatkan dengan membuat potongan semasa menghantar tax return pada setiap tahun.

Jangan buat amal jariah pula. Bayar cukai secukupnya tapi elakkan bayar lebih.

Elakkan daripada terlewat bayaran apa-apa komitmen dengan institusi kewangan.

Bank menilai kelayakan tuan puan melalui skor kredit. Antara faktor yang menyumbang kepada skor kredit yang baik adalah melalui pattern bayaran yang anda buat untuk komitmen sedia ada.

Data bayaran ini diperoleh bank melalui sistem CCRIS yang diurus oleh Bank Negara. Kelewatan bayaran melebihi 2 bulan tunggakan akan menyebabkan permohonan anda ditolak. Bank mungkin masih terima jika kelewatan hanya sebulan.

Tapi pembeli akan di anggap sebagai berisiko dan mungkin kadar faedah yang dikenakan adalah lebih tinggi. Oleh sebab itu, rekod CCRIS ni anda perlu jaga betul-betul sebelum layak membuat pinjaman perumahan.

Selain itu ada juga beberapa perkara yang tuan puan kalau boleh jauhi. Perkara ini sangat berleluasa untuk orang kita dan menjadi antara penyebab utama kenapa seseorang tu tak layak mendapat pinjaman perumahan.

- Jika tuan puan mempunyai pinjaman PTPTN, bayar tepat pada masa. Kalau ada tunggakan, bayar dengan segera atau hadir ke pejabat PTPTN untuk buat rescheduling.

- Elakkan jual aset seperti kereta atau tanah melalui kaedah sambung bayar. Ramai juga pembeli yang sudah mempunyai kewangan yang kukuh tapi tidak boleh buat belian rumah. Ini kerana mereka mempunyai masalah CCRIS atas sebab pembeli kereta tersebut tidak membayar ansuran bulanan. Tuan puan kena ingat, dalam kedah sambung bayar ni, aset tersebut masih lagi atas nama tuan puan.

- Elakkan daripada menjadi penjamin. Jika orang yang dijamin tu tak bayar pinjaman, CCRIS tuan puan akan terima kesan yang tidak baik.

Minimumkan bilangan kad kredit dan guna secara bijak

Ambe sarankan tuan puan minimumkan bilangan kad kredit. Kad kredit ni walaupun tak diguna akan dikira sebagai komitmen. Kebanyakan bank mengambil 5% daripada had maksimum kad kredit anda sebagai komitmen.

Selain itu tuan puan juga disarankan guna kad kredit dengan bijak. Elakkan daripada berhutang separuh daripada had maksimum kad kredit anda.

Jika lebih separuh, bank menandaikan tuan puan sangat mempunyai kebergantungan dengan kad kredit.

Baki Simpanan

Bank juga menilai baki simpanan anda pada setiap bulan. Jika terima gaji RM5,000 sebulan, baki penyata akaun bank tu kalau boleh mempunyai amaun tidak kurang daripada RM1,000.